De CSRD verandert fundamenteel hoe Europese bedrijven over carbon credits rapporteren. Geen netting meer, geen vaag verhaal over compensatie — maar harde, auditeerbare transparantie over elk gekocht carbon credit. Wie daar niet op voorbereid is, loopt een reëel greenwashingrisico.

Direct antwoord: Onder de CSRD moeten bedrijven hun carbon credits rapporteren via ESRS E1-7, volledig gescheiden van hun bruto-emissies. Carbon credits mogen niet worden afgetrokken van Scope 1, 2 of 3 emissies (E1-6) en mogen niet worden opgevoerd als bewijs voor het halen van reductiedoelstellingen (E1-4). Bedrijven rapporteren per credit: volume in tCO₂eq, projecttype (reductie of verwijdering), type koolstofput, gehanteerde kwaliteitsstandaard, aandeel EU-projecten, en of het credit voldoet aan Artikel 6 corresponding adjustments. Deze strikt gescheiden rapportage is bedoeld om greenwashing te voorkomen en stakeholders inzicht te geven in zowel het werkelijke uitstoottraject als de kwaliteit van gekochte credits.

Wie valt er onder de CSRD-rapportageplicht in 2026?

De reikwijdte van de CSRD is in 2026 ingrijpend gewijzigd door het Omnibus I-pakket, aangenomen op 24 februari 2026. De drempels zijn opgetrokken naar bedrijven met meer dan 1.000 werknemers én een netto-omzet boven €450 miljoen. Beursgenoteerde mkb-bedrijven (de oorspronkelijke "wave 3") vallen volledig buiten scope.

Wave 1-bedrijven (grote beursgenoteerde bedrijven die al rapporteerden onder de NFRD) rapporteren sinds boekjaar 2024 en blijven dat doen. Lidstaten mogen bedrijven die onder de nieuwe drempels vallen vrijstellen voor boekjaren 2025 en 2026.

Wave 2 en 3-bedrijven hebben een uitstel van twee jaar gekregen. De eerste rapportage geldt nu voor boekjaren die op of na 1 januari 2028 beginnen.

Niet-EU bedrijven met een netto-omzet boven €450 miljoen en een grote dochter of vestiging in de EU vallen eveneens onder de richtlijn, met rapportage vanaf boekjaar 2028.

De EFRAG werkt momenteel aan vereenvoudigde ESRS, met naar verwachting circa 60% minder verplichte datapunten. Maar één ding verandert niet: ESRS E1 (klimaat) blijft de meest gecontroleerde en technisch veeleisende standaard — ook na vereenvoudiging.

Het Omnibus I-pakket verkleint de scope van de CSRD, maar laat de kernvereisten voor carbon credit-rapportage onder ESRS E1-7 volledig intact.

ESRS E1-7: Wat de Carbon Credit Disclosure Requirements Precies Inhouden

ESRS E1-7 heet voluit: "GHG removals and GHG mitigation projects financed through carbon credits." Het dwingt bedrijven om twee categorieën gescheiden te rapporteren:

GHG-verwijderingen binnen de eigen waardeketen (insetting)

Rapporteer de totale hoeveelheid GHG-verwijdering en opslag (in tCO₂eq) die voortvloeit uit projecten binnen je eigen operaties of waardeketen. Denk aan herbebossing in je toeleveringsketen of technische koolstofverwijdering in je productieproces. Maak onderscheid tussen biogene (natuurgebaseerde) en technologische verwijderingen.

Let op: verwijderingen binnen je waardeketen die je hebt omgezet in carbon credits en doorverkocht op de VCM, moeten als zodanig worden gemarkeerd — om dubbeltelling te voorkomen.

Externe carbon credits: verplichte disclosure-elementen

Voor carbon credits die je koopt op de vrijwillige koolstofmarkt (VCM), moet je het volgende rapporteren:

Volume: het totaal aan gekochte en gepensioneerde credits in tCO₂eq in het rapportagejaar

Toekomstige pensioneringen: het verwachte volume onder bestaande contracten, berekend als de som over de looptijd van alle contractuele verplichtingen

Procentuele uitsplitsing naar:

Reductie- versus verwijderingsprojecten

Type koolstofput (biogeen/natuurgebaseerd of technologisch)

Gehanteerde kwaliteitsstandaard per credit

Aandeel credits uit projecten in de EU

Aandeel credits dat voldoet aan corresponding adjustments onder Artikel 6 van het Klimaatakkoord van Parijs

Kwaliteitsonderbouwing: de geloofwaardigheid en integriteit van de gebruikte credits, onder verwijzing naar erkende kwaliteitsstandaarden

Bij een GHG-neutraliteitsclaim gelden aanvullende eisen: je moet aantonen dat de claim vergezeld gaat van emissiereductiedoelstellingen (E1-4), dat het gebruik van credits deze doelstellingen niet ondermijnt, en dat de credits aantoonbaar geloofwaardig en integer zijn.

Bij een netto-nul doelstelling moet je daarbovenop uitleggen hoe residuele emissies (na 90-95% reductie) worden geneutraliseerd — bijvoorbeeld door GHG-verwijderingen in de eigen waardeketen.

Onder ESRS E1-7 moeten bedrijven die een klimaatneutraliteitsclaim maken, bewijzen dat hun carbon credits deze claim ondersteunen zonder hun reductiedoelstellingen te ondermijnen.

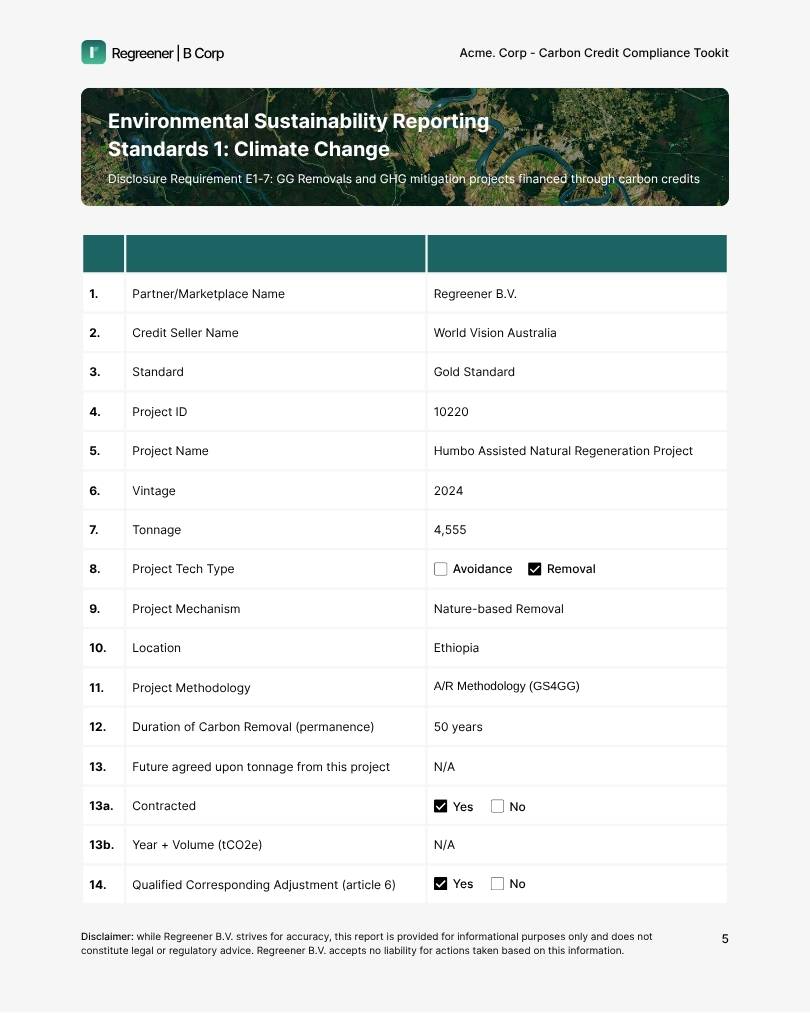

De template van Regreener voor CSRD-rapportage

Wat je niet mag doen: anti-greenwashingregels voor carbon credits in de CSRD

De CSRD stelt harde grenzen die elk bedrijf met carbon credits in zijn portfolio moet kennen:

Carbon credits mogen niet worden verrekend met je bruto Scope 1, 2 of 3 emissies onder E1-6

Credits mogen niet worden opgevoerd als middel om je emissiereductiedoelstellingen (E1-4) te halen

Je mag emissies en credits niet combineren in één totaalcijfer

Dit is de kern van de anti-greenwashinglogica: stakeholders moeten je werkelijke uitstoottraject kunnen beoordelen, volledig los van wat je compenseert. Bij Regreener adviseren we onze 200+ klanten om carbon credits altijd te positioneren als aanvulling op — nooit als vervanging van — een ambitieus reductiepad. Dat is niet alleen wat de CSRD vereist, het is wat investeerders en toezichthouders verwachten.

Carbon Credit Kwaliteitseisen onder de CSRD: Wat Auditors Gaan Toetsen

De CSRD vraagt niet alleen óf je carbon credits koopt, maar stelt harde vragen over de kwaliteit ervan. Dit is het terrein waar veel bedrijven kwetsbaar zijn. Onderzoek onder DAX 40-bedrijven laat zien dat een meerderheid een portfolio heeft met relatief laagwaardige credits — vaak door gebrekkige due diligence bij de inkoop.

De term "erkende kwaliteitsstandaarden" wordt in de ESRS niet exact gedefinieerd, maar in de praktijk verwijst dit naar:

Verificatiestandaarden: Verra/VCS, Gold Standard, Puro.earth

Meta-standaarden: ICVCM Core Carbon Principles (CCPs) — het meest gezaghebbende kwaliteitslabel voor carbon credits wereldwijd

Kwaliteitscriteria: additionaliteit, permanentie, voorkomen van dubbeltelling, onafhankelijke verificatie door geaccrediteerde auditors

Bij Regreener beoordelen we elk project via ons kwaliteitsraamwerk van meer dan 100 datapunten, verdeeld over vijf domeinen: General Project Details, Carbon Impact, Co-Benefits, Reporting & dMRV, en Compliance & Reputation. Dit type diepgaande analyse is precies wat de CSRD verwacht — en wat limited assurance-auditors onder ISSA 5000 gaan toetsen.

Carbon credits zonder gedocumenteerde kwaliteitsbeoordeling vormen een direct greenwashingrisico onder de CSRD, omdat auditors de geloofwaardigheid en integriteit van elk credit zullen opvragen.

Explore our Guide: the best Carbon Credit Projects of 2026

Learn about the latest best practices, high-quality projects and strategic options

Een sterke kwaliteitsverklaring voor je E1-7-rapportage bevat ten minste:

Een vastgelegd inkoopbeleid met concrete kwaliteitsdrempels (bijv. "Wij kopen uitsluitend credits met een CCP-label of equivalente kwaliteitsbeoordeling")

Per project: registratie-informatie, projectdocumentatie, verificatierapporten, en pensioneringsbewijs uit het register

Een samenvatting van de kwaliteitsbeoordeling per credit, met scores op additionaliteit, permanentie en co-benefits

Hoe Verhoudt de CSRD Zich tot Andere Carbon Credit Regelgeving?

De CSRD staat niet op zichzelf. Drie andere regelgevende ontwikkelingen beïnvloeden direct hoe je over carbon credits rapporteert en welke claims je mag maken:

EU Green Claims Directive (ECGT)

Vanaf september 2026 mogen bedrijven in de EU geen ongesubstantieerde klimaatneutraliteitsclaims meer maken op basis van offsetting. De CSRD-rapportage wordt de feitelijke onderbouwing van je klimaatclaims. Bedrijven die onder beide richtlijnen vallen, moeten hun carbon credit-rapportage dus niet alleen CSRD-compliant maken, maar ook bestand tegen toetsing onder de Green Claims Directive.

SBTi en carbon credits

Het Science Based Targets initiative erkent carbon credits uitsluitend als aanvulling op directe emissiereductie. Onder het SBTi V2.0-conceptkader mogen credits alleen worden ingezet voor residuele hard-to-abate emissies na realisatie van ten minste 90-95% reductie. De SBTi noemt dit "Beyond Value Chain Mitigation" (BVCM) en moedigt bedrijven aan om via hoogwaardige carbon credits bij te dragen aan klimaatactie buiten hun eigen waardeketen.

ISSB/IFRS S2 interoperabiliteit

De ESRS en IFRS S2 zijn grotendeels interoperabel. Bedrijven die al rapporteren onder ISSB of CDP kunnen een "top-up"-benadering hanteren en alleen de ESRS-specifieke datapunten toevoegen. EFRAG en IFRS publiceerden in 2024 gedetailleerde interoperabiliteitsguidance die deze aanpak ondersteunt.

De combinatie van CSRD, EU Green Claims Directive en SBTi V2.0 dwingt bedrijven om carbon credits uitsluitend in te zetten als aanvulling op hun reductiepad, nooit als vervanging.

Praktische Stappen om Audit-Ready te Zijn voor CSRD Carbon Credit Rapportage

1. Scheid je emissiedata en je carbon credit-administratie

Zorg dat je GHG-inventaris en je carbon credit-registratie in gescheiden systemen of datasets staan. Geen gecombineerde Excel-sheets. De auditor wil zien dat je bruto-emissies onafhankelijk zijn vastgesteld.

2. Documenteer je carbon credit-inkoopbeleid

Leg vast welke kwaliteitscriteria je hanteert bij de inkoop van carbon credits. Definieer minimumdrempels voor additionaliteit, permanentie en co-benefits. Dit wordt onderdeel van je E1-7 disclosure en toont governance over je klimaatstrategie.

3. Bouw een audit-ready evidence pack per project

Verzamel per project: registratie-informatie uit het Verra Registry of Gold Standard Impact Registry, verificatierapporten, projectbeschrijving (PDD), kwaliteitsbeoordeling en pensioneringsbewijs. Auditors onder limited assurance (ISSA 5000) zullen deze documenten opvragen.

4. Werk samen met een gespecialiseerde carbon credit-partner

Carbon credit-rapportage onder de CSRD vraagt om diepgaande kennis van zowel de ESRS-regelgeving als de vrijwillige koolstofmarkt. Bij Regreener helpen we bedrijven met het samenstellen van een CSRD-compliant carbon credit-portfolio — inclusief projectselectie, kwaliteitsdocumentatie en rapportageondersteuning. We werken met meer dan 200 Europese B2B-bedrijven die navigeren tussen CSRD, SBTi en reputatiedruk.

Wil je weten hoe jouw carbon credit-portfolio scoort op de CSRD-eisen? Plan een gesprek met een van onze experts en ontdek hoe Regreener je helpt om auditeerbaar en greenwashingvrij te rapporteren.